跨境收款 | 日本支付习惯浅析

2020-04-03

在2019年日本ICT研究所《2019年移动和非现金支付市场趋势调查报告》中,通过对4000多名受访者进行调查,结合实际支付数据,分析得出了日本的支付趋势。

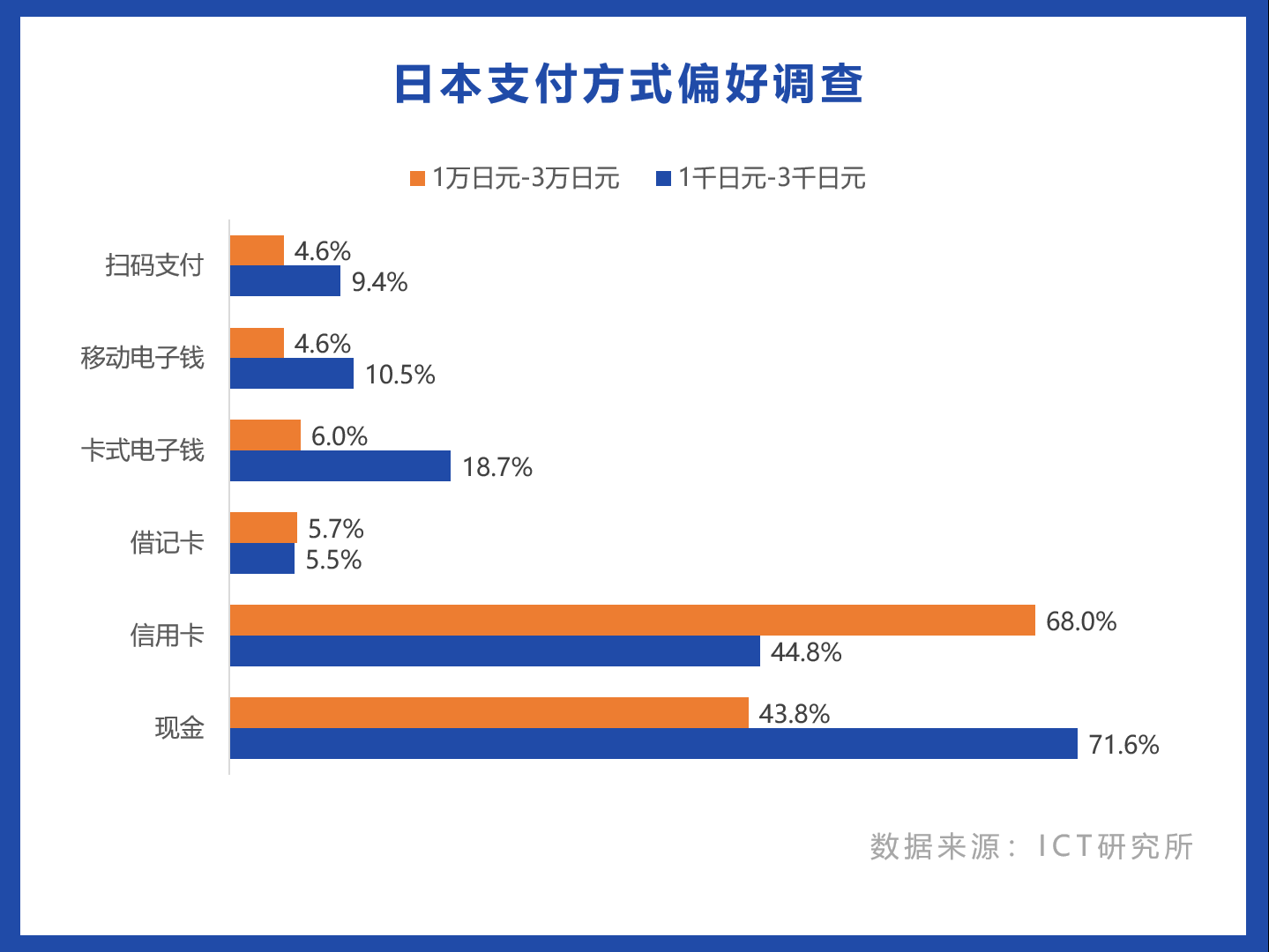

受访者中有71.6%的人说,现金将用于支付1000至3000日元的小额款项。44.8%的受访者表示他们将使用信用卡,而18.7%的受访者表示将使用卡式电子货币。智能手机应用的电子货币用户占10.5%,智能手机QR码支付用户占9.4%。

对于10000到30000日元的相对昂贵的购买交易,现金利用率下降到43.8%,信用卡用户上升到68.0%。智能手机应用程序用户中有4.6%使用电子货币,智能手机QR码付款用户中有4.6%。当以高价购物时,使用信用卡的人数增加,并且使用移动无现金支付的人数趋于减少。由此可见,日本人对于信用卡的信赖度很高,认为在进行大额交易时,信用卡是一个靠谱的选择。

日本人信用卡使用率远超借记卡

与我们国内使用的储蓄卡不同,日本的借记卡是“不能刷”的。日本的非信用卡银行卡只有“记账”功能,不能刷卡消费。

中国的银行储蓄卡默认是银联的借记卡,在由余额的情况下可以直接使用,而日本的银行卡只能通过刷卡来登记录账户信息。当然,也可以通过绑定银行账户,像用支付宝绑银行卡一样往外充值。(听起来还是挺麻烦的)

因为中国的信用体系是建立在第三方支付端上,例如当我们在淘宝上用银行卡买东西时,信用体系是建立在阿里巴巴上,而不是银行。在日本,判断信用这件事本身是交给银行和信用卡公司的,他们是一个支付平台。

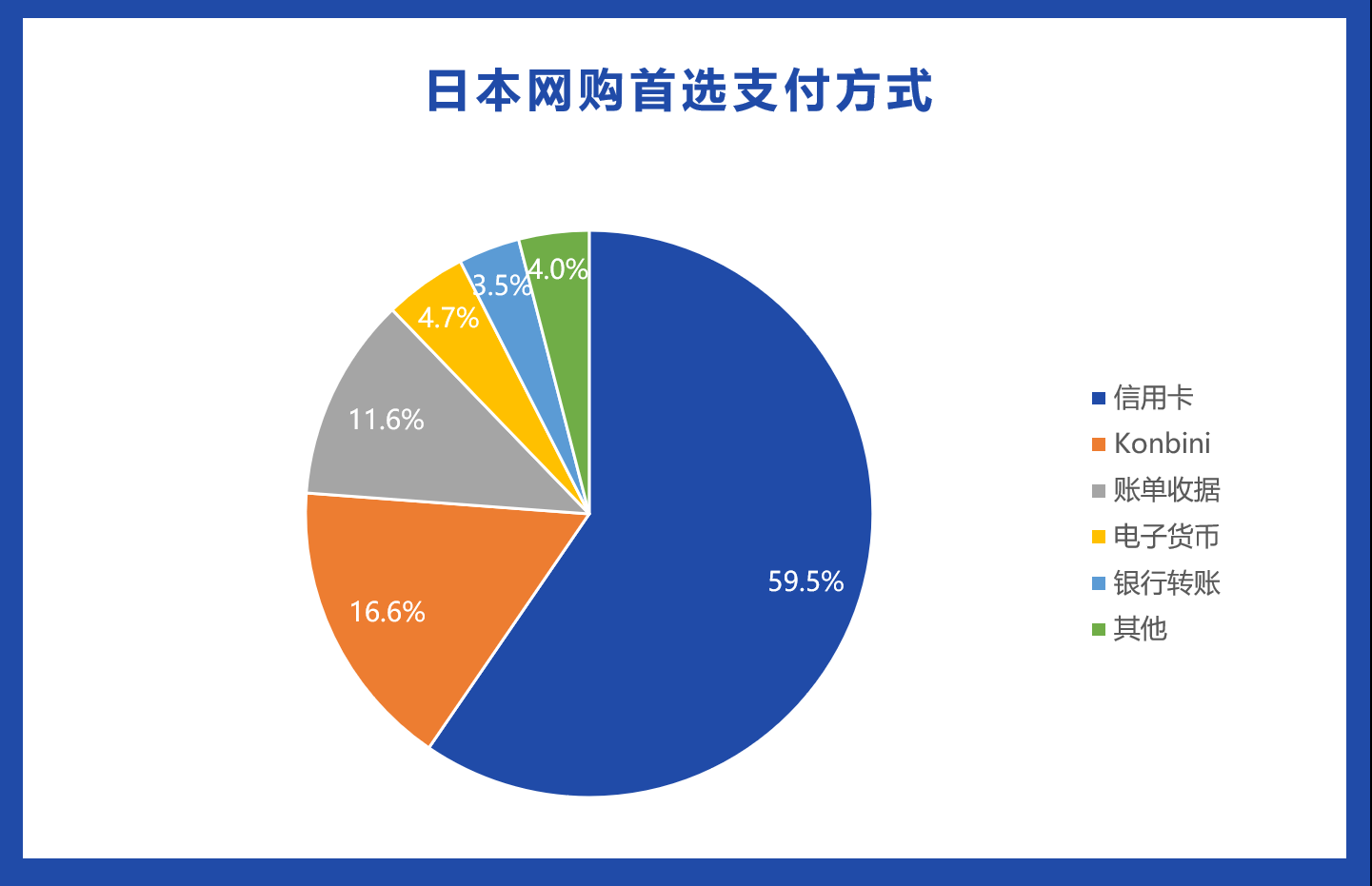

所以日本拥有很强的信用环境和信用卡服务,在网上购物时,近60%的日本人也会使用信用卡支付。

日本20岁以上的成年人每人平均拥有2.6张信用卡。中国央行的最新支付体系报告说,中国人均持有信用卡为0.31张,商务人士最多的北京,信用卡人均拥有量最多,也只达到1.35张,只是日本全国平均值的一半。可想而知,日本是多么喜欢信用卡。

日本本土信用卡品牌:JCB

JCB成立于1961年,由日本三和银行、日本信贩银行、三井银行、协和银行、大和银行联合发行,是世界六大信用卡组织之一。

JCB设置有普卡、金卡、白金卡三个等级。在日本,持有JCB卡可以享受到很多优惠,尤其是高端卡,更是能够享有很多免费服务。

在日本还会被普遍使用的国际信用卡是Visa、MasterCard,以及American Express。

日本刷信用卡时,也有很多种付款方式可供消费者选择:

1.一次性付款

这个不用多解释啦,付小额或者有钱人的选择。

2.定期分期付款

不同的信用卡公司会设置不同的分期次数,例如12个月或24个月。一般情况下超过2个月就会有手续费产生。

3.定额分期付款

这里不要与“定期分期付款”混淆了。定期分期付款,是让消费者选择期数,以此来计算还款额(总还款额/期数),定额分期付款是让消费者选择每个月的还款额,以此来决定还款的期数(总还款额/每个月还款额)。

这里的定额不仅是可以选择金额,还可以选择比率(如每个月还20%),或者每个月以结余的额度来决定还款额。

为什么日本人不爱电子支付?

电子支付在日本一直没有能够蓬勃生长起来,安全和隐私问题备受关注。例如PayPay的安全码和711的二次短信认证。

日本人受到传统金钱观念、消费习惯的影响,以及他们对个人信息保护比较看重,加上良好健全的信用卡体系,他们对于电子支付似乎一直有着某种抗拒。相比中国普遍受欢迎的支付宝或微信支付,日本人显得更加“传统”和“保守”。

为了推行电子支付,这些公司也用了“返利补贴”的烧钱方式。PayPay推出购物返还20%的活动,9天把100亿日元清零。

对于正在发展中的新型支付方式来说,用户对其的信用度还是有待提高的。但是,随着日本政府对无现金支付的推广,QR扫码支付的利用率也在不断增长。

标签: 跨境收款 日本支付 JCB 信用卡支付